逆势上涨!

2025年第四季度中国肉羊市场价格报告

羊肉价格全年呈现“先抑后扬”,第四季度逆势上涨。

第四季度,我国羊肉市场价格扭转此前连续下行态势,呈现小幅上涨趋势。本报告将从全国羊肉价格总体情况、羊肉主产省份(内蒙古、山东、河北、河南和新疆等)价格与全国羊价对比以及与其他肉类品种价格对比三个方面,分析2025年第四季度羊肉价格的波动情况。

1.全国羊肉价格

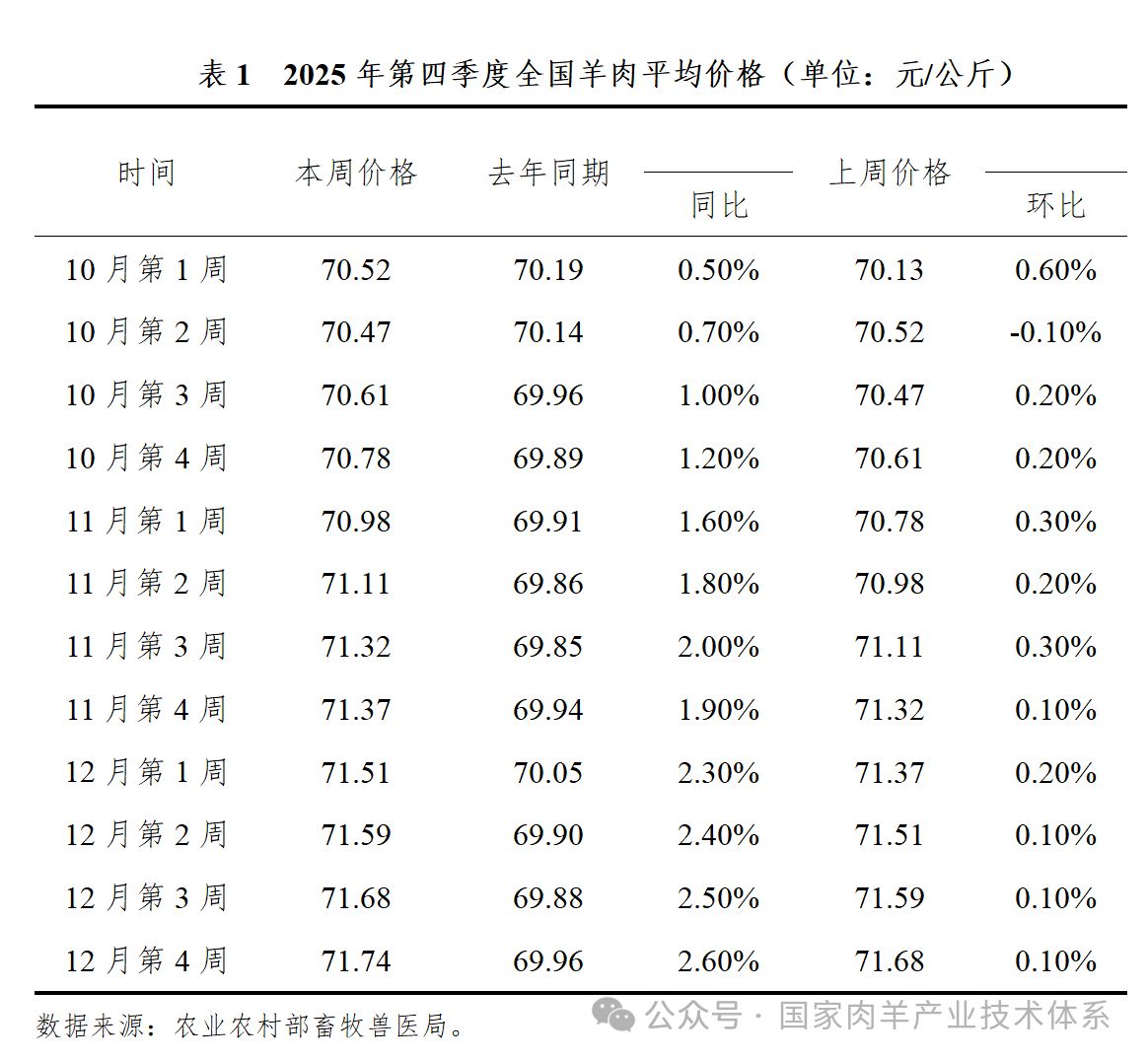

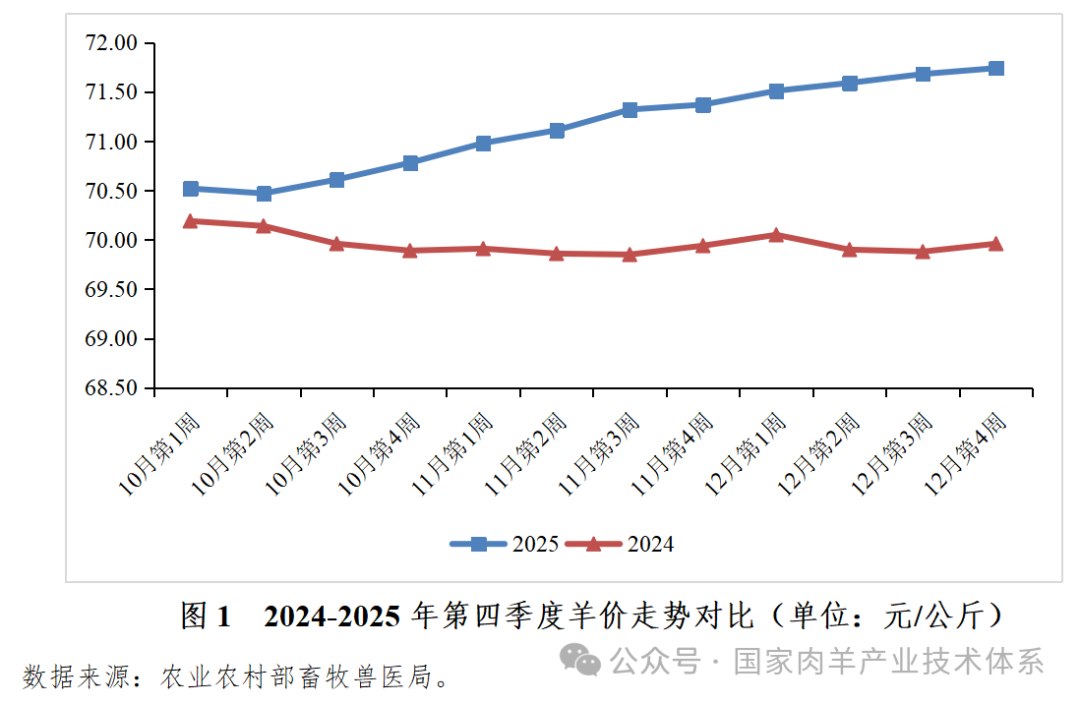

第四季度全国羊肉市场价格整体呈现稳步回升态势,扭转了上半年持续下行的走势。本季度羊肉均价从10月第1周的每公斤70.52元逐步上涨至12月第4周的71.74元,累计涨幅约为1.73%。具体来看,羊肉价格整体呈现上升趋势,季度内价格波动较为平缓,环比增幅多集中在0.10% - 0.30%之间。与去年同期相比,第四季度羊肉价格同比增速持续扩大,同比增幅从10月第1周的0.50%稳步上升至12月第4周的2.60%,价格普遍高于去年同期的水平(表1)。

从羊肉集贸市场价格情况看,羊肉价格已进入稳步回升区间,并持续高于去年同期水平,同比涨幅呈逐步扩大趋势(图1)。

羊价小幅上涨是受供需关系趋向平衡的影响:从供给端看,我国羊肉市场供应能力有所调整。国家统计局数据显示,截至2025年第三季度末,全国羊肉产量341万吨,同比减少15万吨,降幅为4.3%;从进口量来看,根据海关总署公布的数据,1-11月累计进口量31.4万吨,同比下降4.8%;11月单月进口量2万吨,同比下滑31.6%,国内肉羊市场的供给量有所控制。从需求端看,随着气温的逐渐降低,羊肉作为高蛋白、低脂肪的优质肉类,契合了寒冷季节对于营养与温补的需求,迎来了羊肉的季节性需求高峰。在秋冬季节性消费拉动、节假日需求支撑以及牛肉价格上涨的带动下,羊肉市场已逐步走出阶段性供大于求的局面。从成本上来看,第四季度全国玉米和豆粕均价分别为2.44元/公斤和3.28元/公斤,与去年同期相比,分别上升了5.70%和2.20%,主要饲料的价格均呈现出明显的上涨趋势。

综上所述,第四季度羊肉市场供应端在产量与进口同步收缩的背景下呈现结构性收紧,而季节性消费回暖与替代肉类价格上行共同拉动了需求回升,推动羊肉价格进入温和上涨通道。与此同时,饲料成本同比显著上升进一步支撑了价格底部。预计下一季度,受元旦、春节等节假日消费提振,羊肉价格有望延续稳中有升态势,但受供给调整节奏、进口补充及肉类整体市场环境等因素影响,价格上涨空间预计仍将保持平稳。

2.主产省份羊肉价格

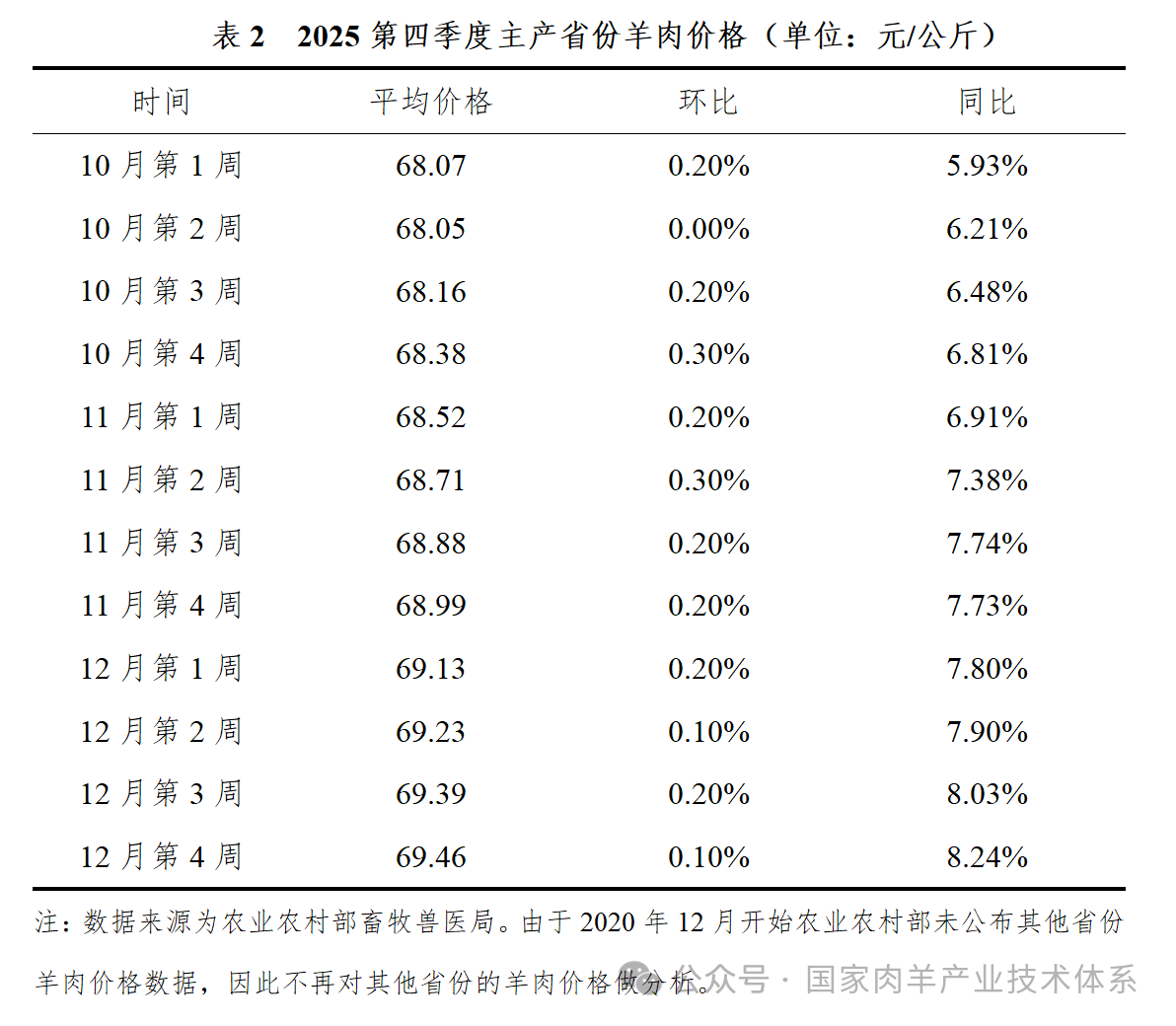

第四季度,主产省份羊肉价格整体呈现连续稳步上行趋势。价格由10月第1周的68.07元/公斤持续上涨至12月第4周的69.46元/公斤。季度内各周价格环比均为正增长,平均环比增长约0.18%;同比增幅显著且逐周扩大,平均同比增长约7.26%,反映出主产省份价格恢复势头强劲。

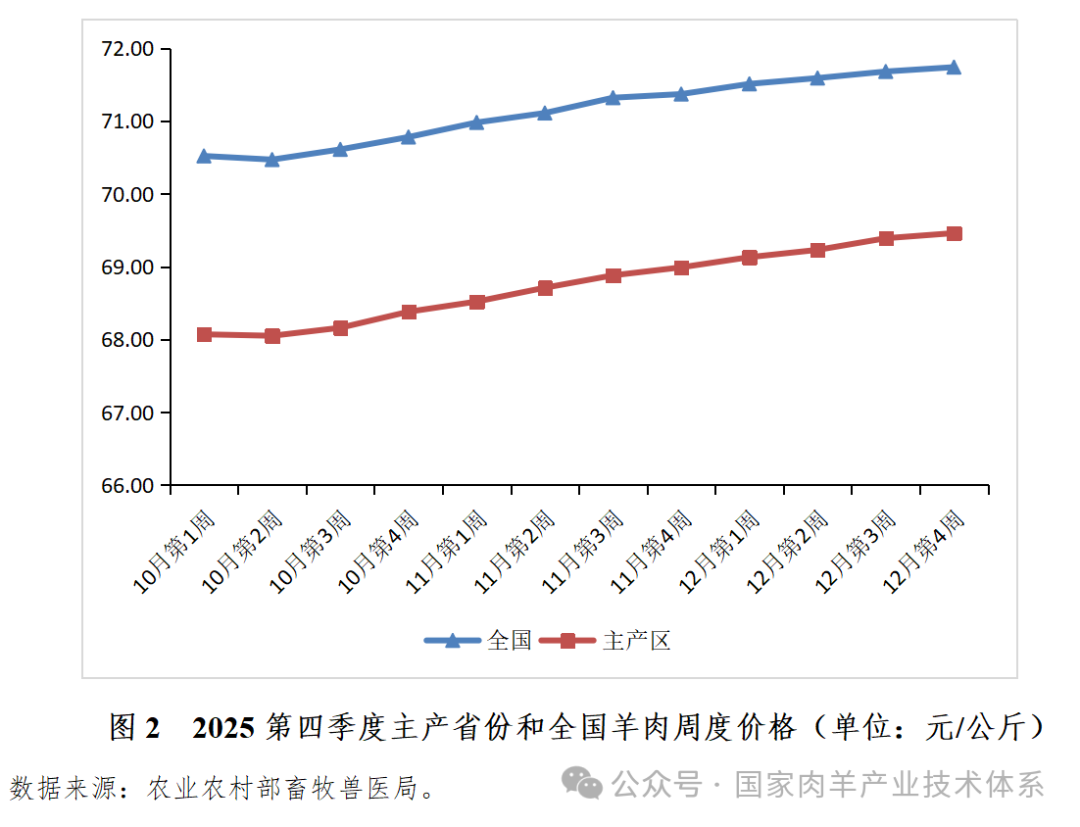

从主产省份和全国羊肉价格对比看,第四季度全国羊肉价格持续高于主产省份价格,两者间保持约3.28%–3.60%的稳定溢价(如图2所示)。具体来看,两者间价格差距由10月第1周的3.60%收敛至12月第4周的3.28%。从变动趋势来看,主产省份和全国羊肉价格均表现出连续稳步上涨的态势,两者波动节奏基本一致,环比增长均以0.1%–0.5%为主。相较而言,主产省份羊肉价格的同比增幅更为显著,反映出产区价格回升动能相对更强。

3.羊肉与其他肉类价格对比

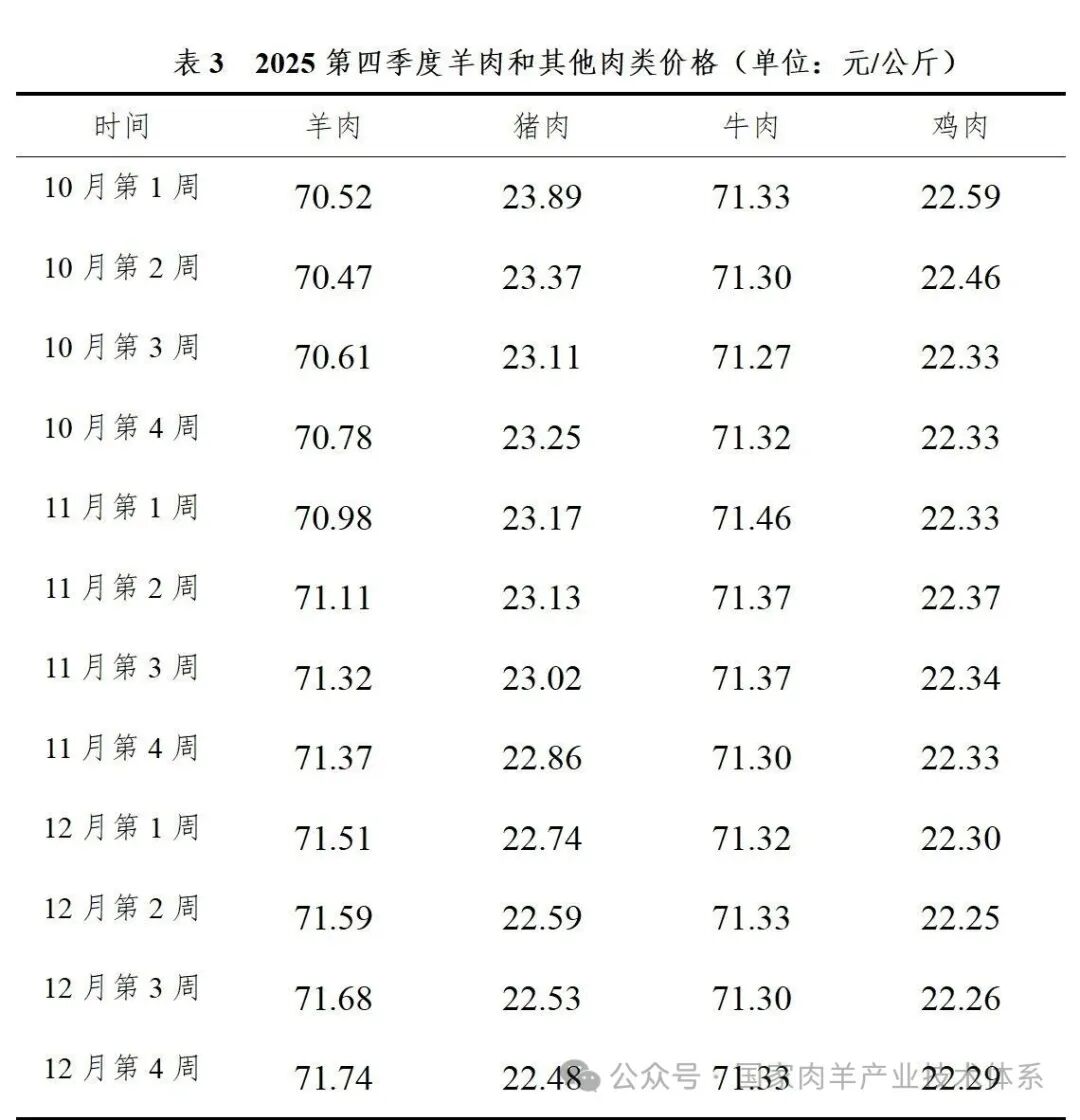

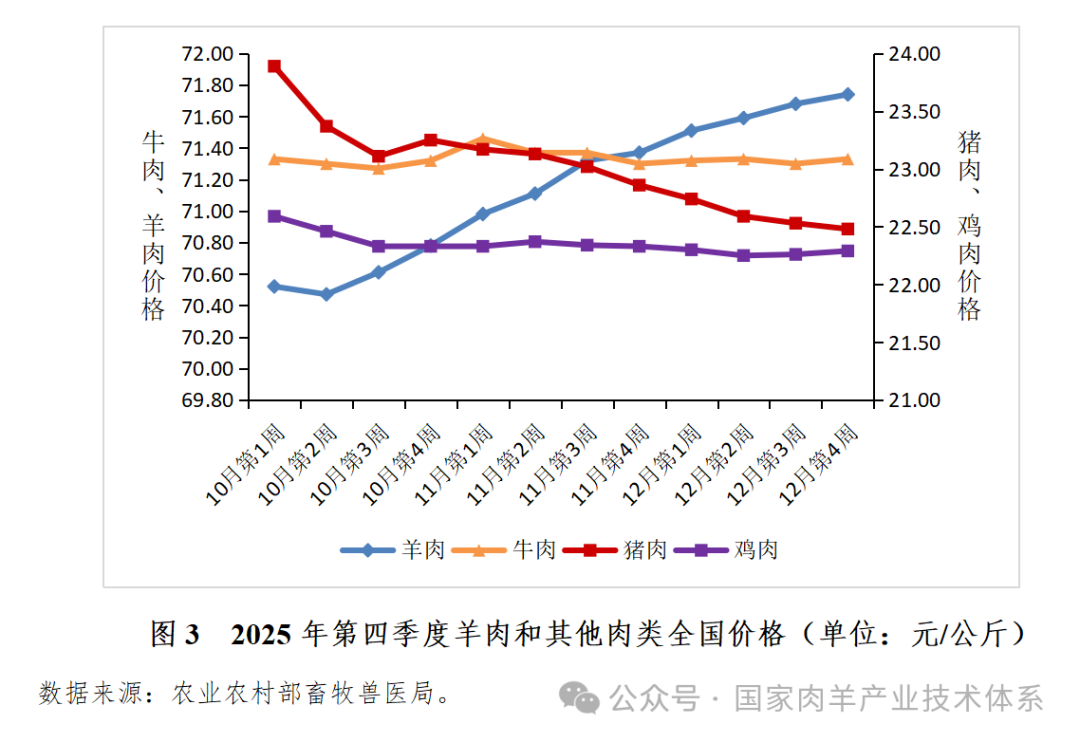

第四季度,羊肉、牛肉、猪肉和鸡肉价格走势呈现分化态势(表3、图3)。具体而言,羊肉价格逆势温和上涨,自10月初至12月底累计上升约1.73%。牛肉价格整体保持稳定,季度内波动幅度有限。猪肉与鸡肉价格则均有所回落,其中猪肉价格由23.89元/公斤逐步下跌至22.48元/公斤,累计降幅约5.9%;鸡肉价格自22.59元/公斤微幅下调至22.29元/公斤,整体变动平缓。整体来看,羊肉是本季度唯一呈现连续上涨趋势的肉类品种。

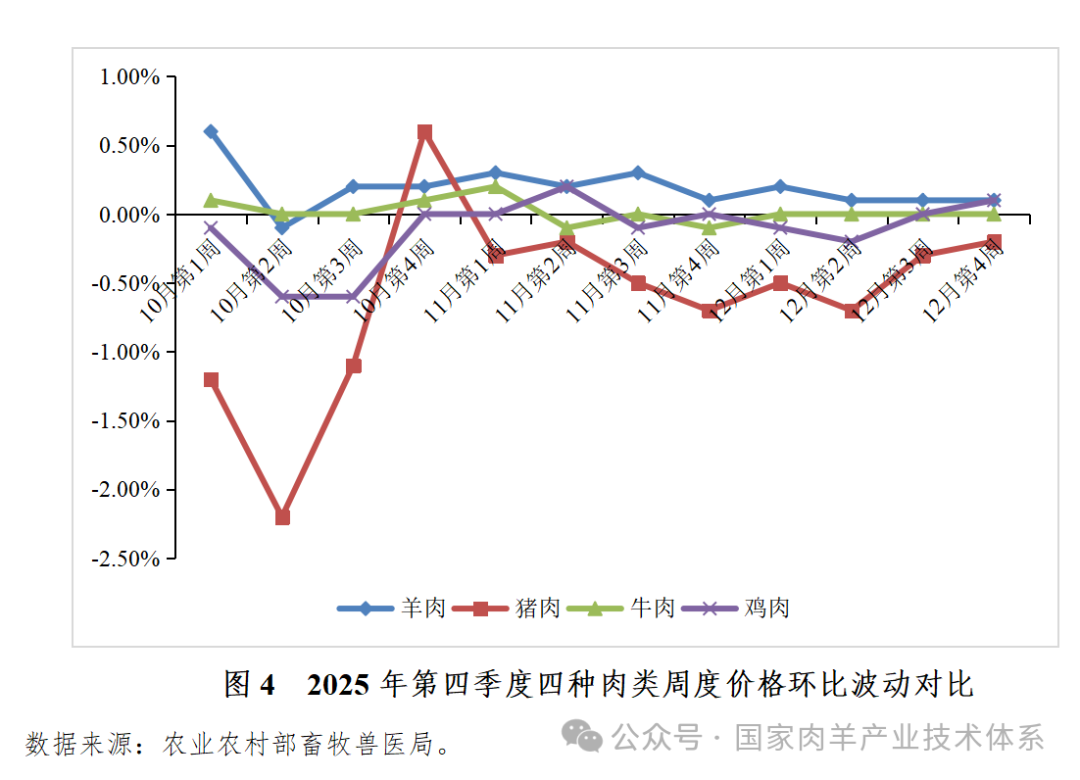

从环比波动看,第四季度羊肉价格整体呈稳步回升趋势,平均环比增长率为0.19%,波动幅度较小,环比增长率在-0.10%至0.60%之间。牛肉价格走势相对平稳,平均环比增长率接近持平,环比波动区间集中在-0.10%至0.20%。猪肉价格则保持下行态势,平均环比增长率为-0.61%,环比增长率从10月第2周的-2.20%低点回升至10月第4周的0.60%,此后再度回落,至12月第4周降至-0.20%。鸡肉价格亦呈温和下降趋势,平均环比增长率为-0.12%,波动范围在-0.60%至0.10%之间。整体而言,牛肉是本季度环比表现最为稳健的肉类品种。猪肉价格下跌主要受市场需求支撑有限、养殖端供应增加的影响。根据国家统计局数据统计,生猪存栏环比继续增加,截至三季度末,全国生猪存栏43680万头,环比增加1233万头,增长2.9%。随着气温逐步下降,内销市场对猪肉的购销节奏回升。然而,在供应水平较为宽松的背景下,需求端的支撑相对乏力,难以对猪价形成向上支撑,猪价在四季度持续走低。

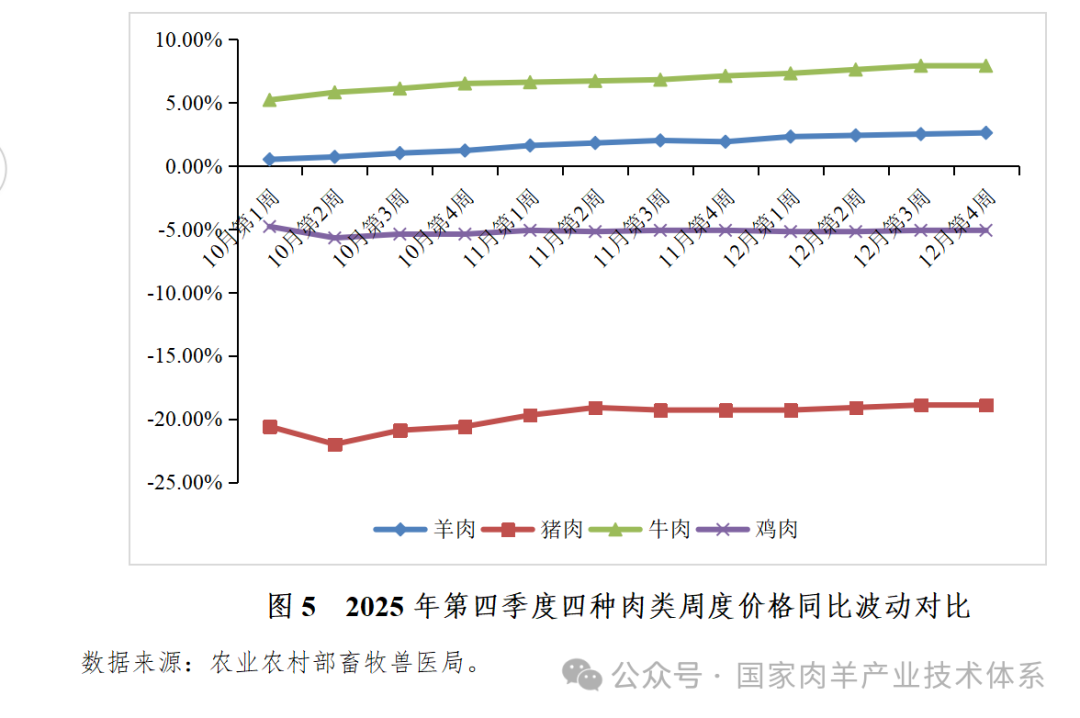

从同比波动看,第四季度羊肉和牛肉价格均高于去年同期水平,而猪肉和鸡肉价格普遍低于去年同期价格(如图5所示)。其中,羊肉和牛肉在本季度均实现同比正增长,平均同比增长率分别约为1.71%和6.60%。此外,羊肉和牛肉的同比增幅整体呈现逐步扩大趋势,羊肉价格同比增长率从10月第1周的0.50%波动上升至12月第4周的2.60%,牛肉价格亦从同期约5.20%的增幅逐步提升至约7.90%。猪肉价格同比持续处于负增长区间,平均同比下降约12.5%,且降幅在季度内略有加深,从10月第1周的-20.60%降至10月第3周的-22.00%随后回升至12月第4周的-18.90%。鸡肉价格同比同样保持负增长,平均同比下降约3.2%,其同比增长率从10月第1周的-4.80%波动扩大至12月第4周的-5.10%。

4.第四季度羊肉价格趋势

通过对全国、羊肉主产省份以及肉类价格比较三方面分析,第四季度羊肉价格呈现如下特征:

一是全国羊肉价格总体呈现稳步回升态势,价格由10月初的每公斤70.52元持续上涨至12月底的71.74元,整体上升约1.73%;同比增幅由正转强且持续扩大,平均同比增长率约为1.71%;环比波动以温和上涨为主,平均环比增长率约为0.19%。

二是主产省份羊肉价格与全国走势基本一致,保持同步上行,平均环比增长约0.18%,且同比增幅显著,平均同比增长约7.26%,恢复势头强于全国整体水平。

三是相比于其他肉类市场,羊肉是本季度唯一实现价格连续上涨的品种。在牛肉价格走稳、猪肉与鸡肉价格下行的背景下,羊肉市场受供需关系改善、季节性消费提振及养殖成本支撑等多重因素推动,价格进入温和上涨通道。预计下一季度,在节假日消费持续拉动下,羊肉价格有望延续稳中有升趋势,但受市场整体供应能力、进口补充及肉类间竞争格局影响,价格上行空间预计保持平稳。

5.2025年全国羊肉价格变动趋势总结

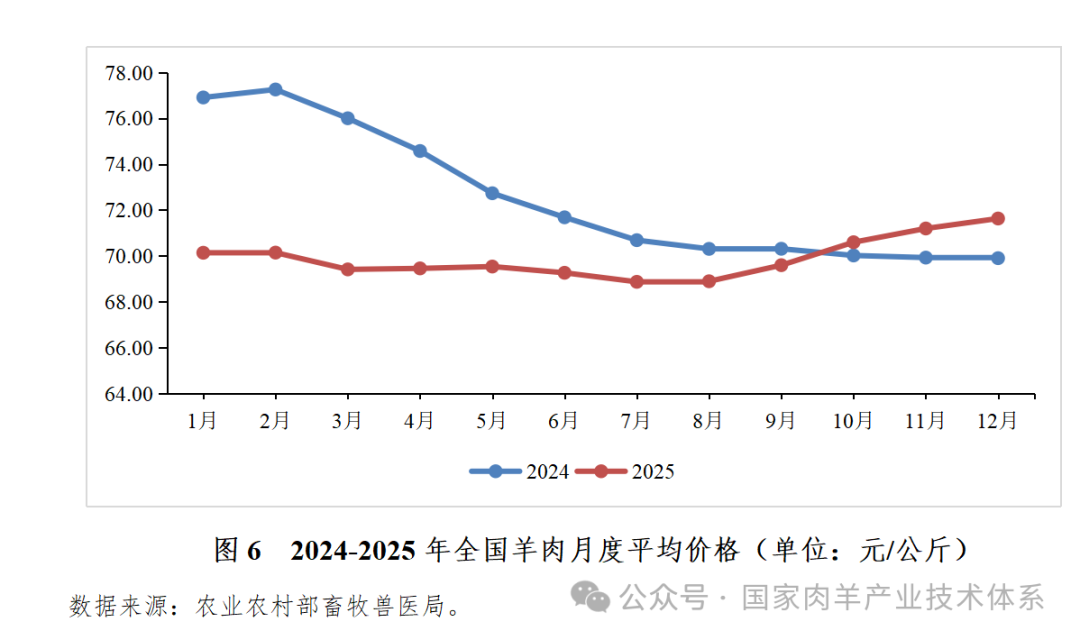

2025年全国羊肉价格呈现出1-2月相对平稳,3-8月波动下行,9-12月稳步回升的走势,整体价格从1月的70.14元/公斤温和上涨至12月的71.63元/公斤。与2024年同期相比,2025年上半年羊肉价格持续低于去年水平;进入下半年,尤其是第四季度,羊肉价格回升势头明显,并于10月起反超去年同期,反映出市场供需格局逐步改善、价格进入恢复通道。全年来看,羊肉价格季节性波动特征依然显著,整体走势呈现“先抑后扬”态势(图6)。

总体来看,根据2021年印发的《推进肉牛肉羊生产发展五年行动方案》与2025年中央一号文件的指导,秉持坚持数量和质量并重的发展原则,肉羊产业发展不仅要巩固和提升传统主产区的产能,还要积极挖掘潜力发展区,以拓展增产空间,实现羊肉供给的多渠道增加。当前,我国肉羊产业正处于由粗放型向集约型、低附加值向高附加值转变的关键时期,因此,优化产业结构、提升羊肉品质、强化品牌建设成为当前阶段的重要任务。通过标准化、规模化、品牌化的生产方式,积极推动新技术、新发明的应用,力求实现全产业链的延伸提质、全价值链的巩固与提升以及全循环链的畅通与提效。

来源:国家肉羊产业技术体系

发布时间:2026年1月13日

扫码关注我们

微信号|cccbn888

网站 | news.cccbn.com

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。